目前国内低压电极箔市场竞争相对平稳,扬州宏远、华锋铝箔、江苏中联和江阴花园等在低压化成箔产品的国内市场占有率较高,市场相对较集中,但国内低压化成箔中30%的高端市场需求仍由日本JCC

等厂商提供。国内低压化成箔生产的技术瓶颈主要在腐蚀环节,受制于技术门槛和资金等方面的限制,国内规模化生产低压化成箔的厂家较少,且经过多年的优胜劣汰后,国内大型的低压化成箔生产厂家主要有扬州宏远、华锋铝箔、江苏中联等几家企业,且国内能够同时大规模生产低压腐蚀箔和低压化成箔的厂家主要为扬州宏远和华锋铝箔。

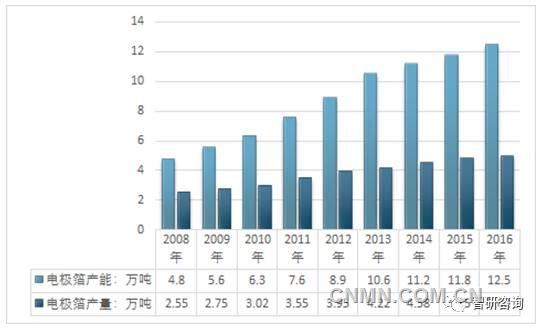

2008-2016年我国电极箔行业产能产量统计图

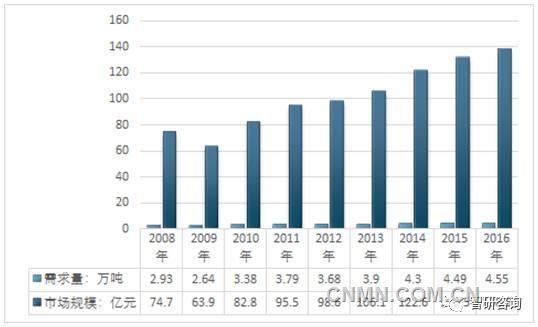

在下游铝电解电容器行业快速发展的背景下,我国已成为世界上铝电解电容器产量最大的国家,同时也是电极箔的主要生产国和消费国。中国大陆的电极箔从九十年代开始发展以来,电极箔的产量平均每年以两位数增长。

2012 年中国大陆境内电极箔实际消费量达到3.68 万吨,约占全球电极箔消费量的53%左右;2013 年中国大陆境内电极箔实际消费量约为3.90

万吨;2014 年中国大陆境内电极箔实际消费量约为4.30 万吨,约占全球电极箔消费量的62%,2015 年中国大陆境内电极箔消费量约为4.49

万吨,2016年约4.55万吨。

2008-2016年我国电极箔消费情况

在电极箔方面,一般用途的低、中、高压的国产化成箔能满足需求,且性价较高,但高比容的国产低压化成箔在技术上仍不能满足要求,国内市场的该部分缺口目前仍从日本进口,约占国内低压化成箔使用量的30%。

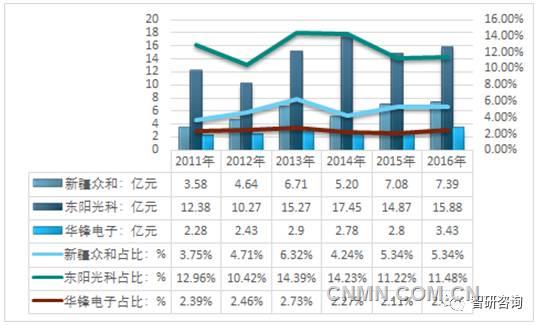

根据企业发布的财务数据:2015年新疆众和电极箔销售收入为7.08亿元,占同期国内市场规模总量的5.34%;东阳光科电极箔销售收入为14.87亿元,占比为11.22%。

2016年新疆众和电极箔销售收入为7.39亿元,占同期国内市场规模总量的5.34%;东阳光科电极箔销售收入为15.88亿元,占比为11.48%,此外2016年华锋电子电极箔年销售金额为3.43亿元,占国内市场份额的2.48%。

2011-2016年我国国内部分电极箔生产商销售收入及占全国比重

|